연봉별 세금 비교 | 연봉 3천 vs 5천 vs 7천 세테크 팁

안녕하세요. 키갈남입니다.

📌 여러분, 혹시 연봉이 오르면 실수령액도 똑같이 늘어날 거라 기대하고 계신가요?

현실은 냉정하죠. 연봉이 오르면 세금도 함께 치솟습니다.

오늘은 많은 분들이 궁금해하시는 연봉별 세금 차이와 함께,

💡 “연봉 3천 vs 5천 vs 7천만원의 실수령액은 얼마?”

💡 “세금은 얼마나 떼일까?”

💡 “각 연봉대별 추천 세테크 전략은?”

이렇게 핵심만 쏙쏙 정리해드릴게요.

실수령액 예시부터 꿀팁까지, 세금 덜 내는 법 같이 알아보시죠!

🔹 연봉 3천 / 5천 / 7천 실수령액 & 세금 비교표

|

구분

|

연봉 3,000만 원

|

연봉 5,000만 원

|

연봉 7,000만 원

|

|

월 급여(세전)

|

약 250만 원

|

약 416만 원

|

약 583만 원

|

|

총 공제액

|

약 365만 원

|

약 960만 원

|

약 1,830만 원

|

|

실수령액(연)

|

약 2,635만 원

|

약 4,040만 원

|

약 5,170만 원

|

|

월 실수령액

|

약 220만 원

|

약 337만 원

|

약 431만 원

|

📌 *총 공제액에는 건강보험, 국민연금, 고용보험, 소득세, 지방소득세가 포함됩니다.

📌 **2025년 기준 단순 월급 근로자 / 4대 보험 가입자 기준 예시입니다.

🔹 연봉이 오를수록 세금도 급등한다?!

단순하게 보면…

- 연봉 3천 ➜ 실수령 약 220만 원

- 연봉 5천 ➜ 실수령 약 337만 원

- 연봉 7천 ➜ 실수령 약 431만 원

❗하지만 세금은?

- 연봉 3천 기준 약 12% 수준

- 연봉 5천 기준 약 19% 수준

- 연봉 7천 기준 약 26% 수준

➡️ 소득이 늘수록 실수령 비율은 오히려 줄어드는 구조예요.

이럴 때 필요한 건 바로 '세테크'죠!

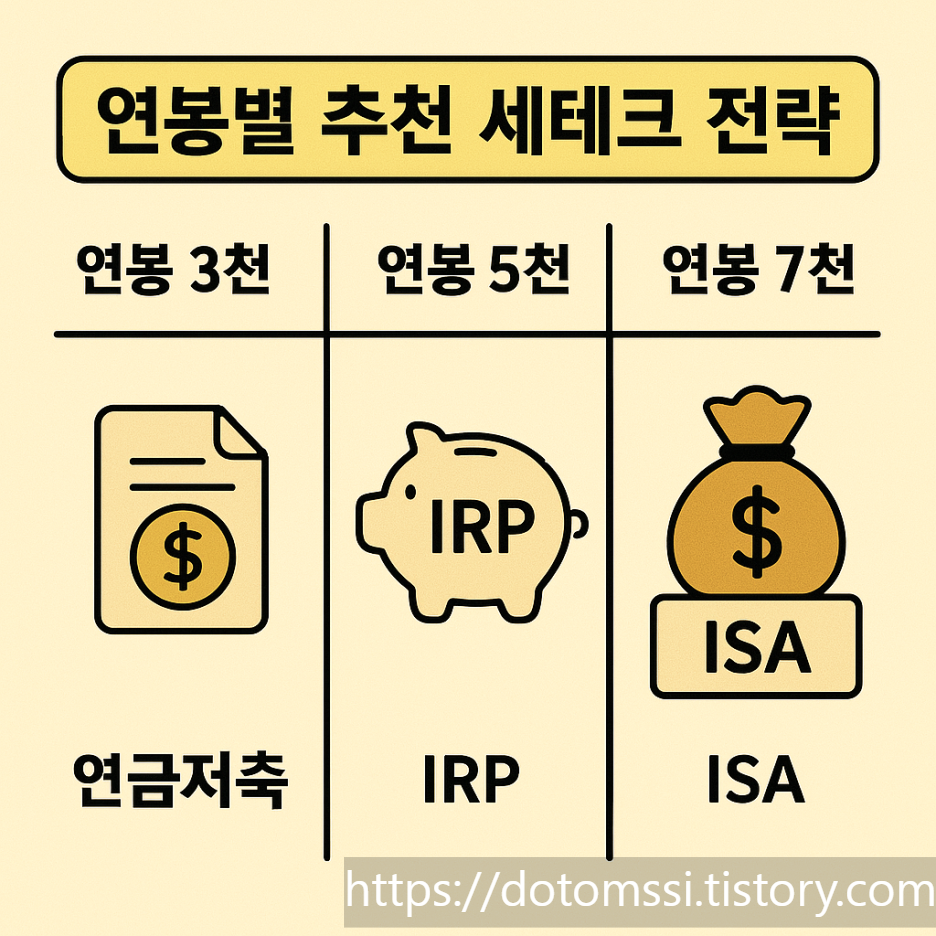

🔹 연봉별 세테크 전략 BEST 3

✅ 연봉 3천만 원대: "소득공제 총동원!"

1. IRP, 연금저축 활용

👉 최대 700만 원까지 세액공제 가능 (세액공제액 최대 115.5만 원)

2. 신용카드 소득공제 챙기기

👉 총 급여 25% 이상 사용 시 초과분 공제

3. 주택청약 종합저축

👉 무주택자라면 이자소득 비과세 + 주택청약 가점에도 도움!

✅ 연봉 5천만 원대: "세액공제 + 절세상품 다각화!"

1. IRP + 연금저축 모두 가입해 한도 꽉 채우기

👉 세액공제 최대로 받기!

2. 중소기업청년소득세 감면 (해당 시)

👉 조건 충족 시 최대 90% 소득세 감면

3. 장기펀드/ISA 활용

👉 투자 수익 비과세 혜택 가능

✅ 연봉 7천만 원대: "고액 근로자용 절세 전략"

1. 자녀 세액공제 & 보험료 공제 꼼꼼히 챙기기

👉 부양가족 많을수록 유리!

2. 고소득일수록 IRP, 연금저축이 필수

👉 절세 + 노후준비 동시에!

3. 퇴직금 대비 미리 플랜 세우기 (퇴직소득세)

👉 퇴직 시 절세 위해 IRP 연계 전략 중요!

🔹 결론: 연봉 오르면 무조건 세테크도 바꿔야 함!

소득이 오르면 좋은 일이지만, 실수령액은 생각보다 덜 오른다는 점 꼭 기억하세요.

특히 연봉 5천을 넘는 순간, 세금 부담은 훨씬 커지기 때문에

✔️ 소득공제 → 세액공제 → 비과세 상품까지

체계적으로 전략을 세우는 게 필수입니다.

🔹 최종 요약

- 연봉이 높을수록 실수령 비율은 낮아진다

- IRP, 연금저축은 전 연봉대 공통 필수 아이템

- 5천 이상은 세액공제 + 투자형 절세상품 적극 활용

- 소득 증가 시, 세테크 전략도 레벨업해야 실속 챙길 수 있다!